2013年货币基金市场发展动态观察

自2012年以来,传统的货币基金在业务功能创新上有了重大的突破,相继实现了“T+0”快速申赎、直通消费、信用卡还款和转帐等功能。 2013年货币基金又通过与互联网第三方电子商务平台的合作,进一步推动了国内货币基金市场新一轮的快速发展。公会通过对2013年货币基金规模和收益以及创新型“T+0”货币基金互联网渠道销售的快速发展状况,来试分析货币基金快速发展的原因,以及未来发展趋势的思考。

一、货币基金整体规模和收益基本情况

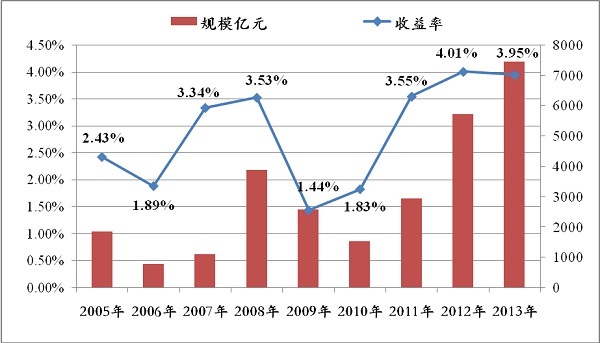

2010年以来,货币市场基金逐步膨胀,规模净值从2010年末的1532.77亿元,快速增长到2013年末的7475.92亿元,全市场规模占有率从4.79%飙升到24.90%,成为全市场仅次于股票型基金的第二大类基金产品。

在年净值增长收益率上,自2009年以来逐步攀升,2012及2013年分别取得4.01%和3.95%的增长率,超过了银行两年定期存款3.75%的收益,相比同期的活期存款有在收益率上有较大的优势。在我国利率市场化的进程中,货币基金的规模也随着其收益率的变动呈同方向变化。(图1)

(图1)货币基金历年收益率、规模变动情况

数据来源:银河基金研究中心

二、货币基金快速发展的原因

1、从外部环境来看,国内经济形势和政策为货币基金规模膨胀提供了大环境

2013年央行实行谨慎的货币政策,货币流动性整体呈现偏紧态势。银行间利率水平维持中位偏上水平,在市场资金面较紧的情况下,央行没有通过逆回购向市场投放资金从而导致上海银行间同业拆放利率(SHIBOR)和质押式回购利率一度出现大幅上升,市场利率水平维持在高位,带动了银行同业存款利率的走高。

同期,配置银行同业存款上比例较多的货币基金的收益进一步上升,同时,股票市场和债券市场的低迷,一起促进了资金大量流向高流动性低风险的货币基金产品,使得货币基金规模出现相应膨胀。

2、从内部创新上来看,功能创新和渠道突破有助货币基金快速发展

货币基金自身功能创新大大增加了产品吸引力,其中最大的创新体现在“T+0”申赎功能上。国内传统的货币基金申购份额确认为“T+1”日,赎回申请到资金到账也需要2~4个工作日。而货币基金“T+0”意味着收益媲美定期存款的货币基金将获得和活期存款一样的流动性,对于普通投资者的日常现金管理有着非常重要的意义。

另一大的突破体现在消费支付、转账和信用卡还款等功能上,货币基金通过绑定支付宝、易付宝等第三方销售平台,实现货币基金的直通消费的功能,为投资者提供更多的便利性。

三、互联网第三方支付平台合作基金概况

1、已上线第三方支付平台基金产品

截至目前, 共有5家基金公司的货币基金获得直通第三方电子商务平台。分别为淘宝余额宝(天弘基金增利宝)、百度百赚(华夏现金增利、嘉实活期乐)、苏宁易购(汇添富现金宝、广发钱袋子)。

2、相互功能异同点比较

首先,从产品的功能上看,除7*24小时实时取现外,最为广泛的当属支付宝,其“余额宝”内资金可实时用于网上购物、转账、信用卡还款、充话费,也可以转回到支付宝账户余额或银行卡;其次为苏宁易购的易付宝,其“零钱包”在功能上几乎等同于支付宝,但其第三方支付平台易付宝在支付渠道的认证上没有支付宝广泛;百度相关渠道产品,除了实时取现功能外,没有支付和还款等增值服务功能,仅为代理销售平台。

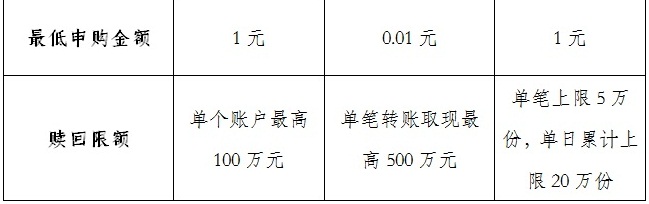

在充值限额上,突破了传统的货币基金100元起点的门槛,三家门户网站申购金额都低至1元或以下,在流动性上给广大的消费者带来了更大的便利,尤其在投资者日常消费还款和取现上。此外,将传统货币基金的每月结转收益改为每日结转收益,进一步改善用户体验。

在费率上最低的为苏宁易购,管理费、托管费和销售服务费总计0.57%,其次为余额宝,总费用为0.63%,百度综合费用最高,为0.68%。

注:据天弘基金官方网站公告,截至2014年1月15日,天弘增利宝货币规模已经突破2500亿元,较2013年末增长35%,客户数超过4900万户。其它数据来源于WIND。

四、未来发展趋势的思考

1、参考美国货币基金市场发展状况,我国货币基金市场正处于快速发展阶段

1970 年以前, 美国95%的共同基金投资于股票基金,其余5%投资于债券基金和其他收入基金中。1971年第一只货币市场基金问世,迅速改变了共同基金行业的原有模式,利率上升和股票市场价格的下跌,使货币市场基金成为中小投资者理想的投资工具。据美国投资公司协会统计,货币基金资产净值由1977年时的不足40亿美元增长到目前近27000亿美元,在1980年货币市场基金资产规模快速增长,占到美国共同基金总额的56. 7%,占比达最高峰。然而进入到21世纪,由于美联储执行宽松的货币政策导致市场利率大幅下降,货币基金的收益优势开始减弱,规模在整个共同基金总额中的占比进一步下降,目前货币基金净值约占美国共同基金全部资产的19 %左右。纵观美国货币基金的发展历程,其产生和高速发展都基于“储蓄替代”,规模与利率波动有关,货币市场基金的资金流向主要取决于回报率水平,货币基金回报大幅超出存款利率时,资金会明显呈现净流入,反之则净流出。从美国市场来看,其目前货币基金市场已处于稳定和成熟期。

反观我国市场的货币基金状况,从2003年成立以来,在近10年的时间里,货币基金净资产从43亿元增长至2013年底7470亿元,占全部公募基金净值总额的24.9%,快速发展态势已经显现。

2、互联网金融业对基金行业的影响力将继续扩大

与余额宝合作的天弘增利货币基金规模的迅速膨胀(最近数据为2500亿元),也让我们看到互联网金融,特别是第三方支付平台快速增长对基金销售的影响力。据艾瑞咨询(IRESEARCH CONSULTING GROUP )调查数据显示,2012年中国第三方支付市场整体交易规模达12.9万亿,同比增长54.2%,其中第三方互联网支付市场交易规模达3.7万亿,同比增长66%,第三方移动支付市场交易规模达1511.4亿元,移动互联网支付增幅也超预期。在第三方支付核心企业中,支付宝交易规模达1.86万亿,虽然仍远小于中国银联,但已具有一定优势。余额宝在2013年快速发展的效应将成为其它互联网平台的模仿对象,这将进一步扩大货币基金在中小投资者中的影响力,同时会带动其它基金产品在互联网平台上的销售。因此,可以看到互联网金融对基金行业的影响力将继续扩大,仍有很大发展潜力。

3、未来发展潜在风险

货币基金虽然获得较快发展,但并不能完全替代银行存款,其本质还是一种理财产品,其安全性、流动性和收益率是其发展的基石和保证。

(1)利率风险

从美国版“余额宝”Paypal发展情况来,虽然其于1999年开创性地创建了互联网货币市场基金,将在线支付和金融业务结合起来,但2008年金融危机后,美国货币市场基金收益普降至0.04%,导致货币基金规模大幅萎缩,Paypal货币基金也难逃最终被关闭的恶运。由此可见,今年以来余额宝等货币基金规模扩张虽可归功于开辟了银行渠道以外的新渠道,得益于网络支付构建的“地利”,但随经济周期变动的收益率状况仍然是货币基金规模变化的重要因素。

(2)后台系统风险

从安全性角度来看,货币基金与互联网相结合后,除了自身的市场风险外,还增加了互联网安全风险,对基金公司或互联网企业在IT系统、后台运作、客户服务等方面也有较大投入要求,T+0对TA系统要求很高,开发技术条件也很复杂,特别对网上支付体系的安全性和可靠性提出了更高要求。这对“储蓄替代”的低风险理财产品是至关重要的,这一点上,对基金公司和互联网企业都是很大的挑战。

(3)流动性风险

从流动性角度来看,在规模迅速膨胀的同时,管理人也需要在收益率和流动性之间取得平衡,而非一味追求高收益,来应对未来由于利率变化或特殊事件引发的赎回变动。货币基金“T+0”赎回意味着每笔赎回款项都需要相关第三方机构进行垫资,伴随着货币基金规模进一步膨胀,垫资规模、成本很可能会相应提高,在市场整体资金极度偏紧的情况下,很可能存在流动性风险。

五、小结与展望

综上所述,货币基金近年来在服务和便利性上的创新和突破,为广大投资者带来益处值得肯定,不仅活跃了市场,盘活了相应的沉淀资金,也为广大中小投资者带来了相对活期存款可观的收益。但随着货币基金规模的进一步膨胀,完善的网络系统、精细化的服务、以及与互联网平台的协调,都将成为未来基金管理行业需要关注的问题。

2014-01-24