我国分级基金发展情况观察

2014年以来,伴随市场指数的逐步走强,沉寂已久的分级基金获得发展良机,迎来爆发式增长。截至2015年1季度末,分级基金只数扩充至121只,规模达2568亿元,在市场单边上涨阶段,进取份额分级B类的杠杆效应发挥的淋漓尽致,今年以来截至2015年5月19日,整体涨幅高达94.18%。大幅超越行业平均水平,吸引了大量高风险承受能力投资者介入,相应基金份额激增。

一、分级基金基本概念

我国的股票型分级基金广义上通俗的解释就是, 分级基金指在同一个投资组合下,通过对基金收益分配的重新安排,将母基金份额按比例拆分为两种不同收益特性的子基金,一种获取相对固定的约定收益,称为优先份额(A类份额),约定收益可以是固定值,或者与定存利率等市场利率挂钩的方式;另一种份额则获取在分配完优先份额约定收益后母基金的剩余收益,因而具备一定杠杆效应,称为进取份额(B类份额)。并且,这两种份额可分离上市交易。

二、分级基金现状

1)规模、数量情况

截至2015年1季度末,市场各分级基金共计121只(母基金代码统计),主要以股票型为主。68只股票型分级基金规模达到2083.39亿元,占整体规模2568亿元的81.13%;50只债券型基金规模453.94亿元,3只QDII型基金规模30.67亿元。

2)净申购规模占比较大,基金规模分化明显

市场全部的121只分级基金合计规模为2568.00亿元,相对募集规模的1181.17亿元,规模增长117.31%;规模排名前十的基金合计规模达到1433.91亿元,占据55.84%,规模相对148.41亿元的募集规模,净增长1285.50亿元,净增长866.18%。有较好切入市场主题的分级基金,其净申购规模较大,不同类型分级基金的规模有明显分化。

3)申报发行热度高涨

截至2015年4月17日,根据中国证监会信息数据显示,今年以来已经受理的292只基金行政许可审核中(162只为简易程序,130只为普通程序即创新型基金审核通道),分级基金高达114只,占普通程序87.69%,占整体39.04%。

三、结构化上涨行情带动分级基金规模膨胀

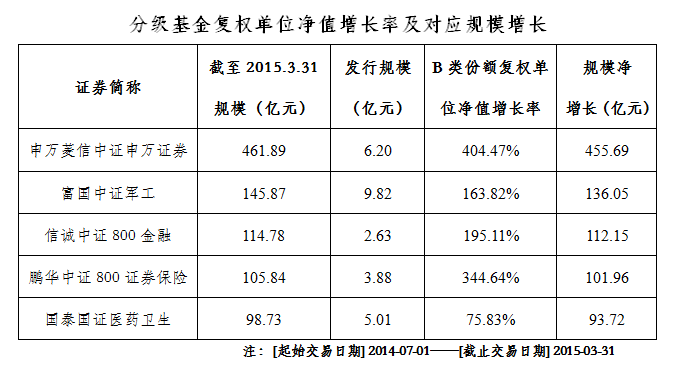

自2014年7月1日至2015年3月31日,结构化行情催生行业分级基金份额突飞猛进,以证券板块为代表的结构化上涨行情带动相关主题分级基份额急剧膨胀。从相关数据来看,行业和主题切入市场阶段性热点的分级基金,其B类份额净值增长率和规模增长都有较佳表现。图为2014年7月1日前成立的规模排名前五的分级基金B类份额单位净值增长率与对应整体基金份额表。

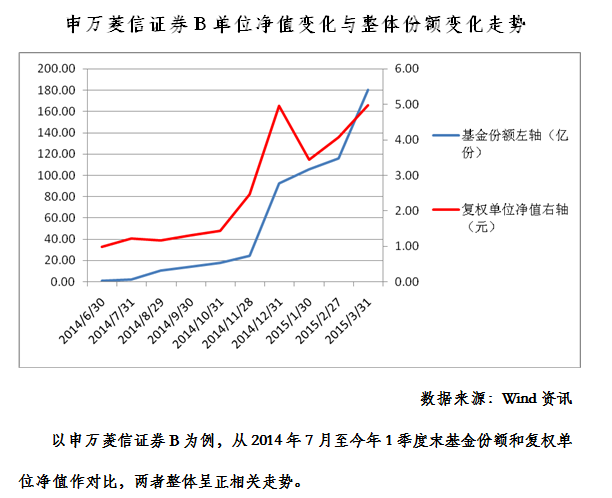

从上表来看,规模排名前五的分级基金在进取份额B类份额业绩不断向好的同时,受到市场资金的追捧,5只基金的平均规模增长超过百亿元。代表性的申万菱信证券分级的规模净增长455.69亿元,净增长率达到了90536.81%。

四、分级基金未来发展问题与展望

1)产品设计存在同质化趋势

今年以来,已经发行成立的分级基金有21只,产品总只数已达133只,相关市场热点主题行业获得多只基金争相追捧,加上待发的百余只,存在主题重合风险和趋势,如已受理审核的银行主题分级基金已达11只,主题高度重叠,其它主题类型也存在同质化趋势。

2)规模与对应主题指数强势关系紧密,受市场的宏观环境影响大

在这轮单边上涨行情中,部分基金公司借助分级基金在杠杆牛市中资产规模急剧膨胀,也为高风险承受能力投资者带来了撬动更高收益的工具。但值得注意的是,弱市场转熊或行业出现分化,各种行业、主题的分级基金可能会重回牛市前成交微弱的状态,从而导致基金规模大起大落,值得关注。

3)行业产品创新仍有空间

分级基金应摆脱简单的“牛市杠杆”的简单印象,适当开发出相应结构化、绝对收益类型对冲产品,引导投资者注意市场下跌风险,设计出不同市场环境下相适应的基金产品,不仅迎合市场需要,活跃市场,满足各类投资者需求,也有利于引导基金公司中长期规模增长。

2015-05-27