分级基金发展情况观察

2014年7月至今,国内A股市场出现一波大幅走牛后大幅回落的行情,分级基金在这一年中随着牛市的出现而呈现爆发式增长,分级B的表现也十分抢眼,一度为投资人带来大幅超额回报。但随着6月底股票市场的巨幅回落,这些在牛市里备受追捧的赚钱利器转眼间成为了投资人出现亏损的利刃,分级基金B纷纷出发下折,规模也出现大幅缩水。公会在此整理和分析这一年来分级基金规模的变化、收益率表现和出现上下折的数据,从而观察这一创新产品在这波巨幅震荡市场中的变化情况和暴露的问题。

一、全国分级基金规模情况

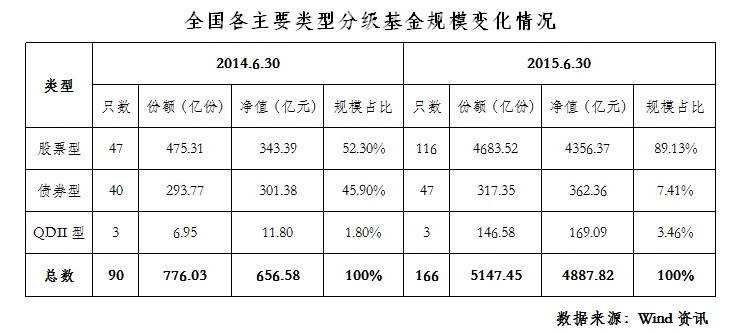

1、规模、数量变化情况

截至2015年6月底,市场各分级基金共计166只(母基金代码统计),主要以股票型为主。整体分级基金规模为4887.82亿元,其中116只股票型分级基金规模达到4356.37亿元,占整体规模的89.13%;47只债券型基金规模362.36亿元,3只QDII型基金规模169.09亿元,分别占整体规模的7.41%和3.46%。相较于2014年6月底,分级基金中股票型、债券型、QDII规模分别增长了1168.64%,20.23%和1333.97%。股票型分级基金对整体规模增长贡献最大,只数和规模均呈现爆发式增长,且占整体规模比重也上升了36.83个百分点,债券型占比有明显下降,QDII基金占比变化不大。

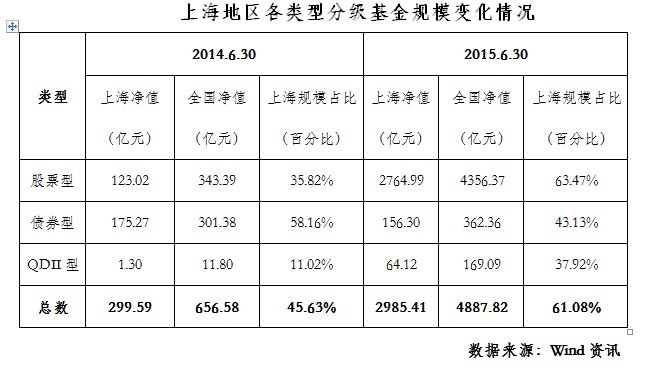

2、上海地区规模、数量变化情况

2014年6月底,上海地区基金公司分级基金总规模为299.59亿元,占全国同类产品比重约为46%。其中股票型、债券型、QDII分级基金分别为123.02亿元,175.27亿元和1.30亿元,分别占同期全国分级基金规模的35.82%,58.16%和11.02%。一年后,截至2015年6月底,上海基金公司分级基金总规模已达2985.41亿元,同比增长了近10倍,占全国比重上升为61%。其中股票型分级基金规模增长尤为明显,飙升了22倍之多,占到全国股票型分级基金总规模的63.47%。可见,在这一年中上海地区基金公司的分级基金规模增速高于全国水平。

3、股票型分级基金细分行业情况

截至2015年第6月底,根据投资跟踪标的不同来观察,股票型分级基金主要有跟踪相关主要指数型的产品和主题型产品。跟踪指数产品主要以跟踪上证50、沪深300、中证500、中证100、中小板指数、创业板等指数为主,数量为33只;主题型产品有83只,主要涉及逾15个细分行业和主题,其中以证券保险、有色煤炭及大宗商品、银行、新能源环保、信息技术、互联网、医疗等行业数量最多最集中,由此可见分级基金的同质化程度较高。

4、规模排名前十分级基金情况

截至2015年6月底,规模排名前十的股票型分级基金合计净值规模达到2504亿元,平均单只分级基金规模达到250.4亿元,产品呈现高度集中格局。规模最大的几家基金公司占据了大部分市场份额。其中,富国基金旗下的富国国企改革(161026)和富国中证军工(161024)净值规模分别达到560.44亿元和446.37亿元,排名前两名。申万菱信基金旗下的申万菱信中证申万证券(163113)分级基金净值规模达到424.57亿元,排名第三。鹏华基金旗下的鹏华中证银行(160631),鹏华中证国防(160630)和鹏华中证800证券保险(160625)净值规模也分别达273.50亿元,136.78亿元和127.89亿元,规模排名分列第四、六、八名。

二、偏股型分级基金收益表现情况

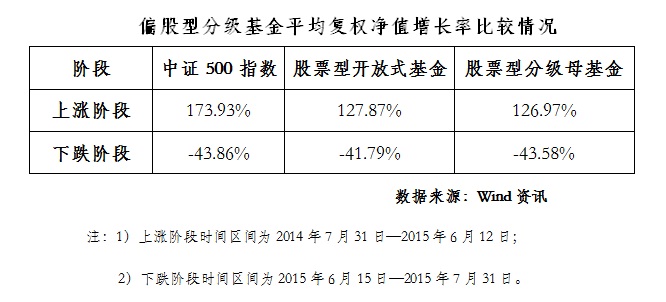

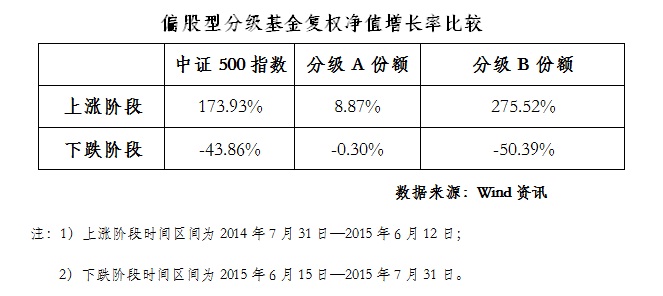

选取A股上涨(2014年7月31日到2015年6月12日)和下跌(2015年6月15日到2015年7月31日)两个阶段,对分级基金母基金、稳健型份额A和激进型份额B的复权净值增长率作观察,情况如下:

1、母基金平均复权净值增长率并未有突出收益表现

根据wind资讯数据统计,在上证综指上涨阶段(2014年7月31日到2015年6月12日),母基金平均复权净值增长率为126.97%,与偏股型基金这段时间的净值增长率127.87%较接近,但仍跑输中证500指数的收益率173.93%;在上证综指下跌阶段(2015年6月15日到2015年7月31日),母基金平均复权净值增长率为-43.58%,所有偏股型基金净值增长率-41.79%,相对表现略差,但与中证500指数的收益率-43.86%接近。

2、B份额在上涨阶段能获取超额收益,A份额在下跌阶段是较好的避险工具

在上证综指上涨阶段(2014年7月31日到2015年6月12日),分级基金B份额平均复权净值增长率为275.52%,大幅跑赢中证500指数173.93%的涨幅;在上证综指下跌阶段(2015年6月15日到2015年7月31日),分级基金B份额平均复权净值增长率为-50.39%,表现弱于中证500指数-43.86%的收益率;而分级基金A份额在上涨阶段的平均复权净值增长率为8.87%,在下跌阶段的平均复权净值增长率为-0.30%,相对于中证500指数-43.86%的跌幅,A份额的抗跌性较突出。数据表明由于分级B份额有杠杆效应,在指数上涨阶段能获得超过平均指数的收益,而下跌阶段也弱于指数表现;而A 份额在指数下跌阶段能是投资者良好的避险工具,能有效规避市场调整风险。

三、分级基金上折和下折情况

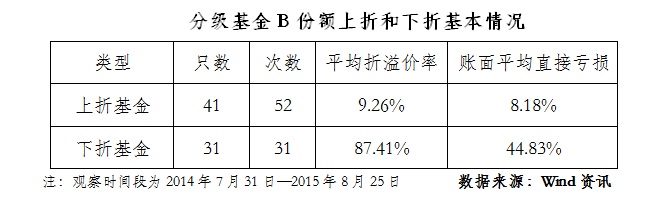

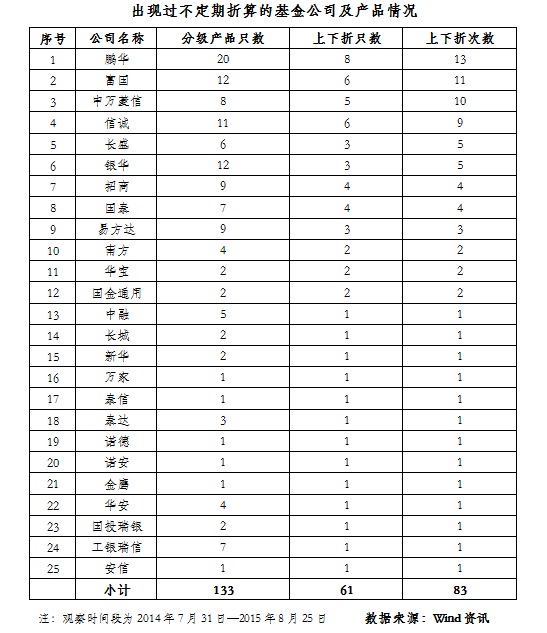

根据wind资讯数据统计,截至2015年8月25日全国共52家基金公司有分级产品,出现过不定期折算的公司25家,占比为48%,产品涉及61只,次数为83次。上海地区共22家基金公司有分级产品,出现过不定期折算的公司有9家,占比为40.9%,产品涉及27只,次数为39次。自2014年7月31日至2015年8月25日期间,出现上折的分级基金B份额只数为41只,其中有11只发生了2次上折,出现上折的时间段主要在2015年的4-6月指数上涨阶段;上折的平均溢价率达到了9.26%,上折基准日买入分级基金的投资者带来的直接账面亏损为8.18%。在2015年6月15日以后的下跌阶段,出现了前所未有的分级基金“下折潮”,有31只分级B份额发生了下折,下折日基金平均溢价率达到了87.41%,在下折基准日买入分级基金的投资者平均亏损高达44.83%。数据表明,无论是出现上折还是下折,由于投资人对于折算是按基金净值而非场内交易价格的规则不了解,贸然进入,均给投资者带来损失,尤其以快速下跌阶段出现下折而进入的投资者亏损最大。

四、分级基金发展中存在的问题和展望

1、这一年A股市场演绎了一场牛市奋进和坠落的行情,使得分级基金规模出现大跃进后的猛烈刹车

自去年7月以来至今年6月的A股大牛市行情中,随着指数叠创新高,原本默默无闻的分级基金受到追捧,实际上是投资人将激进份额B被当作场内快速融资工具,融资加杠杆对于场内交易者具有较强吸引力。一些基金公司也迎合市场特征,大力发展该类产品,并使基金规模迅速扩张。但在6月份行情峰回路转的快速下跌过程中,分级基金的隐性杀伤力迅速暴露,据最新WIND数据显示,截至2015年8月28日,初步估计分级基金份额已从6月底的5000亿份回落至3980亿份,考虑到基金净值的大幅回落,预计基金规模也将出现大幅缩水。

2、产品设计主题同质化较高,母基金投资过于集中,将分级基金风险偏好进一步推升

从观察数据来看,股票型分级基金除33只跟踪上证50、沪深300等指数外,其余83只为高度细分行业和主题指数分级基金,且相对集中在证券保险、有色煤炭及大宗商品、银行、新能源环保、信息技术、互联网、医疗等行业,还有“一带一路”、国企改革、并购重组等热点主题,产品同质化程度较高。母基金投资过于集中,下跌时易形成行情共振难以分散风险,并造成母基金投资标的流动性不足。部分投资主题过于追逐热点和概念化,有将投资者引入概念炒作之嫌,将风险偏好进一步推升,对基金未来长期存续支撑不利。

3、 分级基金结构复杂,投资者缺乏相关知识和规则的了解,过度投机引发短期大幅亏损

分级基金具有复杂的结构和折算条款,对于投资者而言风险已超过一般的基金和股票。从我们观察到的上折和下折数据来看,由于对折算条款和计算方式的不了解,在本轮7、8月指数的快速下跌过程中,在下折基准日大举买入分级B抢反弹,使投资人蒙受了短期不应有的巨幅亏损,这种情况在上折时也同样存在。

4、基金公司的产品设计应避免过度投机,以及设置分级基金合格投资人的进入门槛应是该类产品长期发展的基石

由于分级B已带有明显的杠杆效应,如果基金公司在产品设计上一味迎合市场投机需求,追逐热点和概念,产品设计同质化倾向将带来集中投资和流动性风险,既背离了公募基金分散投资控制风险的原则,也让中小投资者背负过高的非必要风险,从长期来看也是对行业的伤害。因此,分级基金未来长期的发展,一方面需要产品设计避免过度投机,另一方面也需要在投资者进入时设定相应门槛,选择具有一定风险承受能力和了解产品风险的投资人,同时基金公司以及涉及到的各方渠道做好投资者教育工作也必不可少。

2015-9-8